Problem statement

The Creditas homepage is the company’s main showcase to the market — the first touchpoint where users discover our value proposition.

Between 2023 and 2024, Creditas partnered with the creative agency Rebu in a rebranding initiative that went beyond visual updates.

This redesign was an opportunity to rethink how the homepage contributes to brand perception, customer trust, and business performance.

Project duration

April 2024 - December 2024

Cartão de Crédito no Brasil

52 milhões de brasileiros usam o cartão de crédito como forma de pagamento, desse total, quase 47% parcelam compras ao menos uma vez por mês.

Um terço dos consumidores não sabem qual o limite para compras. 7 a cada 10 brasileiros não sabem as taxas de juros dos cartões.

“Os modelos atuais de análise de crédito são limitados porque entregam uma visão parcial sobre a vida financeira do consumidor, dando um peso maior aos apontamentos de inadimplência do que ao histórico de pagamentos como um todo.”

Fonte: SPC Brasil

52M

Usuários de cartão de crédito

47%

Parcelam as compras

19%

Pedem o cartão emprestado

a terceiros.

21% dos brasileiros tiveram cartão de crédito negado em dezembro de 2019

Os principais motivos para a negativa foram:

31% estarem com o CPF em órgãos de proteção ao crédito;

17% dos consumidores não comprovaram renda para solicitar o crédito ou realizar compra no cartão;

15% não tiveram como parcelar sua compra por pouca renda;

Outros 15% ultrapassaram o limite do seu crédito com outras aquisições;

E 19% não sabem a razão do pedido da compra não ter sido aprovado;

Fonte: https://unum.com.br/brasileiros-tiveram-credito-negado

Discovery

Problema

Os modelos atuais de análise de crédito estão defasados pois entregam uma visão parcial sobre a vida financeira do consumidor.

Os órgãos responsáveis por gerir os dados do histórico financeiro do consumidor trazem dados desatualizados: dívidas de muitos anos que já foram sanadas, renda obsoleta e outros fatores, que comprometem o Score do cliente e impedem que empresas de crédito analisem seu potencial de compra no cenário atual. Além do público com histórico prejudicado, também temos a fatia que acabou de atingir maioridade e não possui nenhum histórico no mercado, tendo também dificuldades de conseguir crédito aprovado.

Pesquisa

Questionamos os clientes que foram negados no cartão de crédito. Perguntamos também se seria interessante para eles ter um cartão de crédito com limite de R$ 100 a R$ 500, e se estaria disposto a investir um valor para poder ter esse cartão de crédito. 689 clientes responderam o questionário.

89,1% foi negado no pedido do cartão

6,4% não sabe se foi aprovado ou não

79% não entende o motivo de ter sido reprovado

96% gostaria de ter um cartão de crédito com limite de até R$ 500

65% teria um cartão de crédito que precisasse de um depósito caução e 75% gostaria de ter o limite liberado mensalmente

57% depositaria de R$ 100 a R$ 500, 26% depositaria de R$500 a R$ 1.000 e 17% depositaria mais de R$1.000

16% dos entrevistados não tem ou tiveram cartão de crédito

Benchmark

Servidores públicos, aposentados e pensionistas do INSS. Funciona como um cartão de crédito comum.

Para viagem. Depósito mínimo de U$ 500. Não atende quem não tem score.

Crédito a partir de um depósito caução. O feedback do público foi negativo, uma vez que os valores de limite eram muito baixos.

Modelos de negócio internacionais focam no público menor de idade, que ainda não possui histórico de mercado. Culturalmente, não tem hábido de realizar parcelamentos.

Oportunidades encontradas

- Baixo depósito inicial;

- Recompensas e upgrading;

- Sem consulta de crédito ;

- Cartões básicos para pouco crédito;

O Projeto

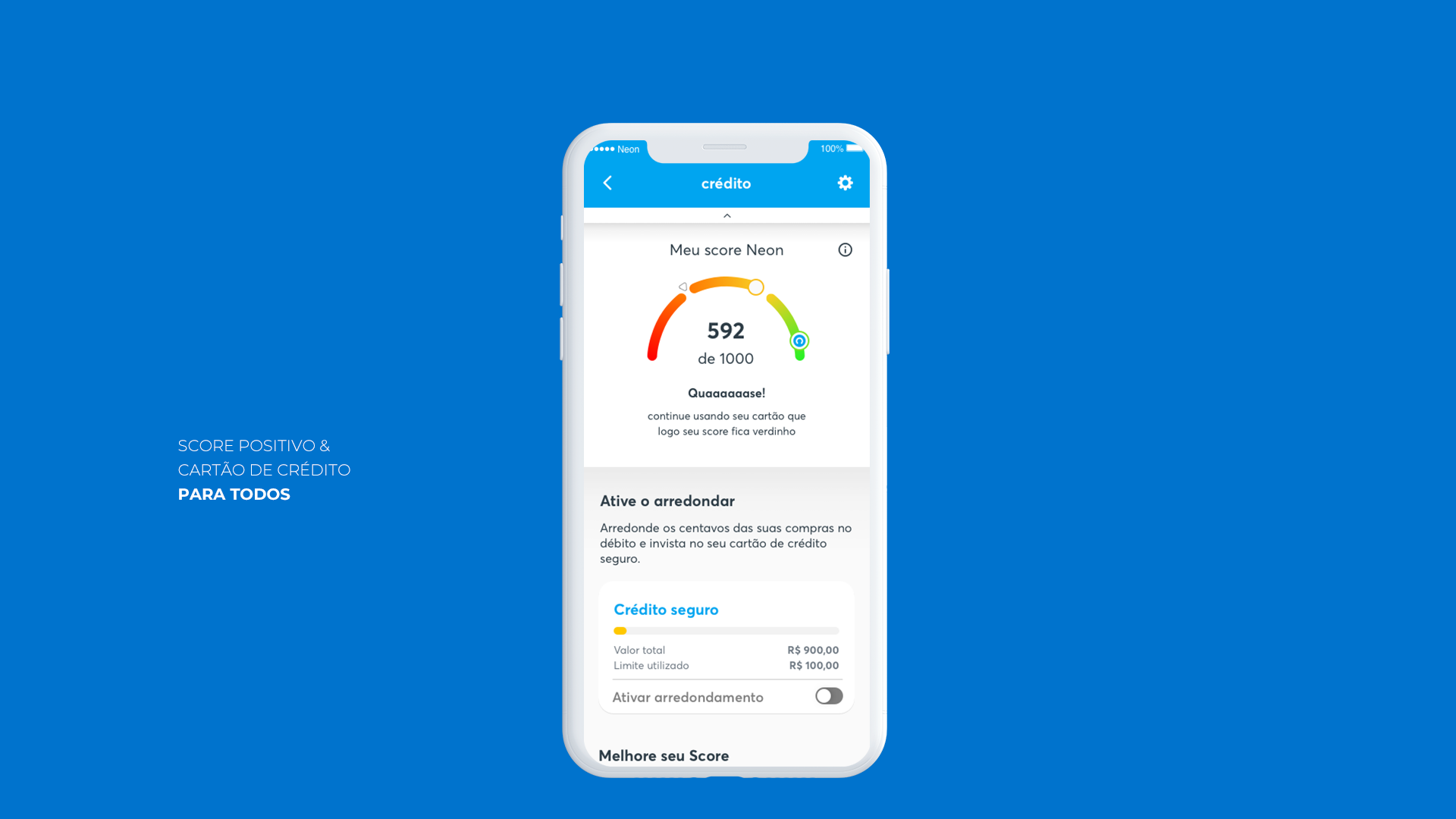

Crédito Seguro

Um produto de cartão de crédito que funciona a partir de um depósito de segurança, destinado para pessoas que não tem score ou que tenha problemas com crédito. Esse tipo de produto surge para abraçar esse público, oferecendo como limite o valor depositado, com ou sem taxas. A proposta é que o cliente pague a fatura em dia, tendo sua atividade positiva registrada para aumentar seu score futuramente e mudar seu cenário no mercado. Caso o cliente fique em débito, o valor do depósito é utilizado para sanar o débito, evitando também que o cliente fique em dívida. Desta forma, o cliente perde direito ao produto.

Proposta de negócio

Dar cartão de crédito para todo mundo;

Ajudar o cliente a reconstruir seu score de crédito;

Quebrar experiências ruins com cartões de crédito;

Dar controle financeiro sobre o valor da fatura;

Fazer o dinheiro do cliente render;

Como?

Oferecendo um investimento onde o valor possa ser "congelado" rendendo, enquanto a quantia investida é transformada em limite de crédito. Ao pagar as faturas em dia, o limite disponível é liberado para resgate. Ao zerar as faturas, é possível resgatar o investimento já com rendimento.

Poder oferecer um limite maior no futuro, baseado no relacionamento do cliente com a Neon;

Oferecer um tratamento diferenciado para os clientes que são negados no mercado;

Resultados

Brand awareness;

Aumento de usuários ativos;

Abrangência de um público maior;

Construção de um relacionamento cliente/neon;

Design Critique

Dinâmica

Com base nos resultados, simplificamos a comunicação da relação de depósito e limite;

Tiramos do fluxo a funcionalidade de score, pois os clientes também apresentaram em testes de usabilidade que não possuem entendimento suficiente sobre o que é score e como ele é calculado; Também não possuimos clareza do funcionamento do score da BV;

Crazy 8's

Dinâmica

Convidamos todo o time para colocar a criatividade na ponta do lápis e materializar suas visões sobre o produto. O resultado foi bem próximo, com ideias bacanas de gamificação a serem exploradas.

Testes de Usabilidade

Após algumas rodadas de teste de usabilidade encontramos pontos decisivos sobre o nosso MVP:

• Deixamos de tratar o crédito seguro como um cartão ou funcionalidade diferente do cartão de crédito padrão. Apenas passamos a apresentar como um cartão de crédito onde o cliente faz um depósito de segurança;

• Para o público mais novo o termo caução ainda não está claro, definimos então que o termo mostrado seria depósito de garantia ou depósito de segurança;

• Simplificamos a comunicação da relação de depósito e limite;

• Tiramos do fluxo a funcionalidade de score, pois os clientes também apresentaram em testes de usabilidade que não possuem entendimento suficiente sobre o que é score e como ele é calculado; Também não possuimos clareza do funcionamento do score da BV;

MVP

Definições finais

Tiramos a funcionalidade de score

Não atrelamos o depósito a investimentos

Ofertamos o produto com destaque no parcelamento e no fato da fatura nunca ficar em atraso, diferenciando de cartões de crédito pré-pago;

Deixamos livre para o cliente resgatar o depósito quando quiser, e no momento de resgate deduzimos o valor de suas faturas;

Acrescentamos como melhoria o arredondar, onde o cliente poderia ativar para guardar os centavos como depósito caução;

Selected Works

VacinasProduct Designer

NoviEstudo de caso

Crédito SeguroProduct Designer

Homepage RedesignStaff Product Designer